貯子ちゃん

貯子ちゃんウチはつみたてNISAやってるけど、本当に損しないんでしょうね?

育太郎

育太郎僕は損する方が難しいと思ってるよ。

投資を始めたてのころは、つみたてNISAって本当に大丈夫なの?って不安になりますよね。

私も株式投資やNISAの仕組みを勉強して、少しずつ不安を解消してからNISAの運用を始めました。

貯子ちゃん勉強するのもめんどくさいし、手っ取り早く不安を解消したい!

・・という方も多いと思いますので今回は、NISA運用で20年後に損しそうなリスクを全て潰していきます。

- つみたてNISAで損失がでそうなリスクを検証できる

- つみたてNISAはどうしても損できないことがわかる

- 何をやっても儲かっちゃうので安心して運用できる

育太郎つみたてNISAは誰がどんな状況で始めても、正しく運用ができる仕組みになってます。本当によくできた制度です。

それではよろしくお願いします。

つみたてNISAで20年後に負ける方法を探してみた

育太郎思いつく限りのリスクを想定して、それぞれ検証していきます!

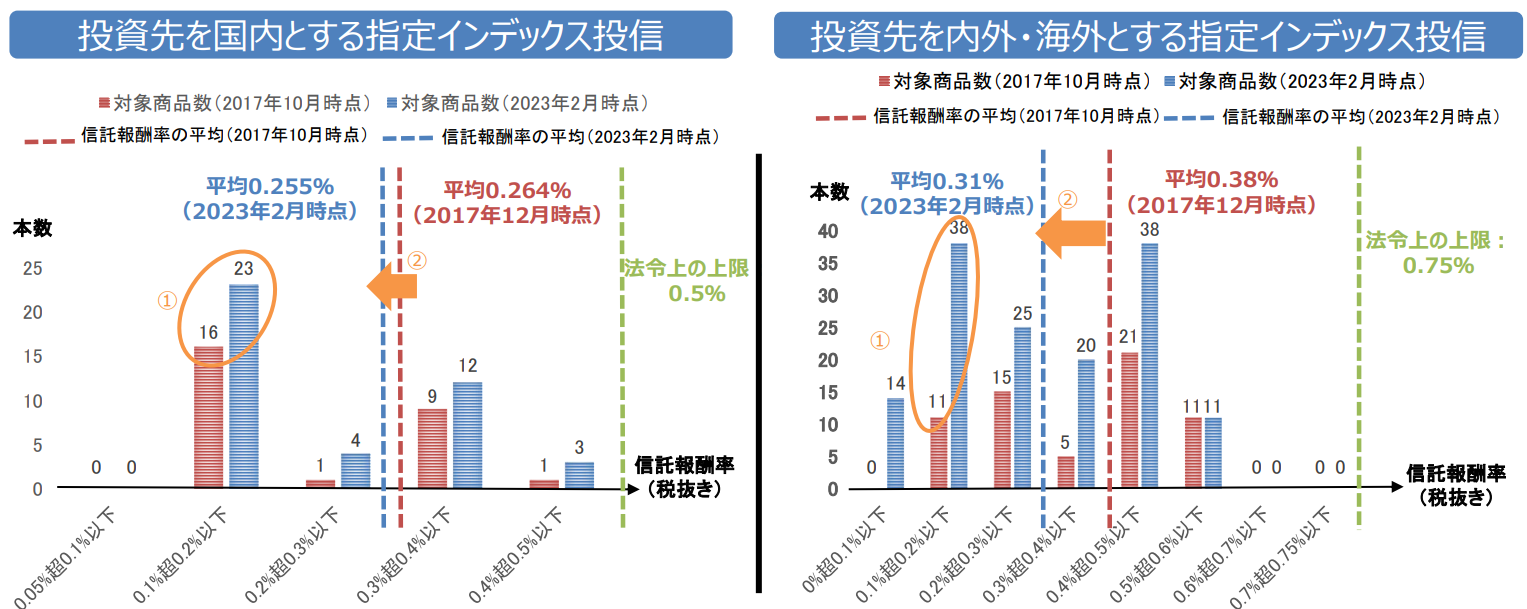

手数料が高すぎる商品を選んでみた!

手数料がバカ高い投資信託を選べば損失が出るのでは?

無理でした・・

なぜなら、つみたてNISAで購入できる投資信託の手数料は年率0.75%以下と法令で定められているから・・

手数料が高額のぼったくり投資信託はそもそも買えないようになっています。

この内容は金融庁ホームページにけっこう細かく書かれてたりします。

大暴落の直前で一括投資!

大暴落する前に一括投資すれば損失が出るのでは?

無理でした・・

なぜなら、つみたてNISAはの最大投資金額は年間40万円なので一括投資ができません。

毎月積み立て投資をしておけば、仮に大暴落が来たとしても購入単価が下がって、いずれは利益が出てしまいます。

俗にいうドルコスト平均法というやつです。

20年後に世紀の大暴落!

20年後に大暴落が来たら積み立てた資産が激減して損失が出るのでは?

無理でした・・

年利5%で20年間 運用すると、資産は約1370万(投資元本800万)です。

仮にリーマン級の大暴落が来たとして株価は最大40%下落なので、資産は822万まで減りますが、まだ勝ってます。

しかもNISAは20年後から特定口座で運用可能なので暴落時期を外してから取り崩せば問題ないし、そのまま運用すれば逆に利益が増えます。

つみたてNISAの終わらせ方はこちらの記事もどうぞ。

世界的な大戦争が勃発!

さすがに大戦争が勃発したら、損失が出るのでは?

無理でした・・

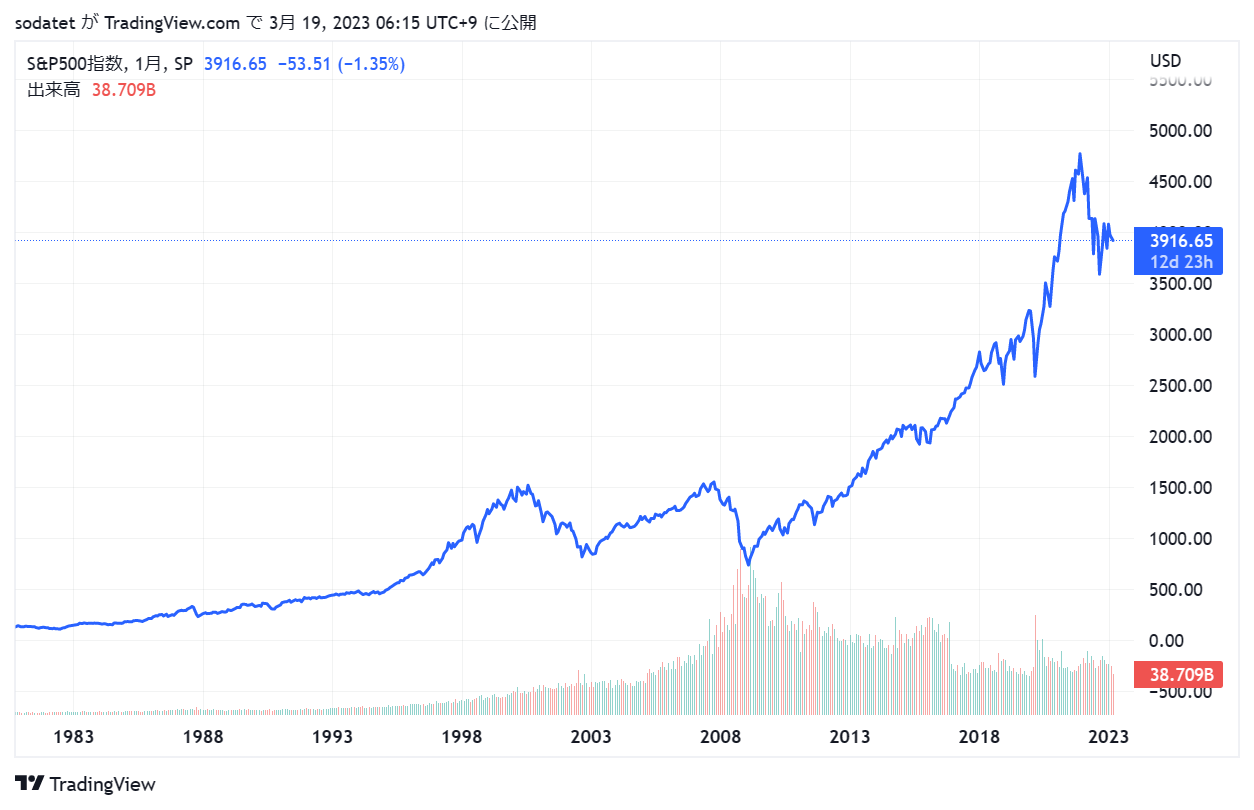

例えば、第二次世界大戦(1939~1945年)のS&P500見ると、むしろ株価は上昇してます。

戦争だからって下がるわけではないようです・・これは意外。

過去最大級の災害だ!

過去最大級の災害が発生したら、損失が出るのでは?

無理でした・・

私たちが身近に感じる地震災害で見ると、株価への影響はそれほどでもないようです。

こちらはTOPIXのチャートで1995年に阪神淡路大震災、2011年に東日本大震災が発生していました。

オルカンなどの全世界インデックスならほぼ無風となってしまうでしょう。

パンデミック再び!

記憶に新しいパンデミック!あれは凄かった!

さすがに損失が出るでしょ!?

無理でした・・

コロナショックで株価は暴落しましたが、1年経たずに回復して上昇を続けています。

世界がひっくり返ってたのにチャートを見ていると買い場にしか見えない

20年間で株価が下落したら損するはず!

20年後の株価が一番安ければ、理屈では必ず損失がでる!これでどうだ・・!

無理でした・・

20年間に渡って全世界や全米のインデックス指数が下落し続けたことはないのですから・・

結論:何をやっても損できないので絶対に儲かっちゃう

いろいろと考えてみましたが、

どうやっても損失を出すことは無理そうです。

損が出せないので絶対に儲かっちゃいます。

どんなに絶望を感じる暴落局面でも淡々と積み立てることことが大事です。

ただ来年からは新NISAへ移行すると、年間最大投資額が360万ので注意です。

360万一括投資してから暴落すると、たぶん辛いと思います。

育太郎一括投資できない つみたてNISAの方が堅実な投資には向いてそうです。

以上、最後までお読みいただきありがとうございました!