こんにちは、腹筋育太郎です。

私が務めている会社は2017年に初めて企業型確定拠出年金が導入されました。

それ以降、私も運用はしていたものの、その内容はひどいものでした。

今思うと確定拠出年金の会社説明会はまともに聞いてなかった記憶があります。

私と同じ会社員の皆様は仕事なんかより先ず、この辺りの運用をきちんとと考えた方が、後の生活がより豊かになると思います。

今回は過去の自分が設定した運用内容と、少しだけお金の知識を得た私が見直した運用内容を比較する形で紹介したいと思います。

それでは、よろしくお願いします。

企業型確定拠出年金(企業型DC)とは?

簡単に言うと、

会社の給料からの天引きで商品(実質投資信託1択)を買って60歳以降に受け取れる仕組みです。

立ち位置はあくまで年金なので60歳以降しか受け取れません。

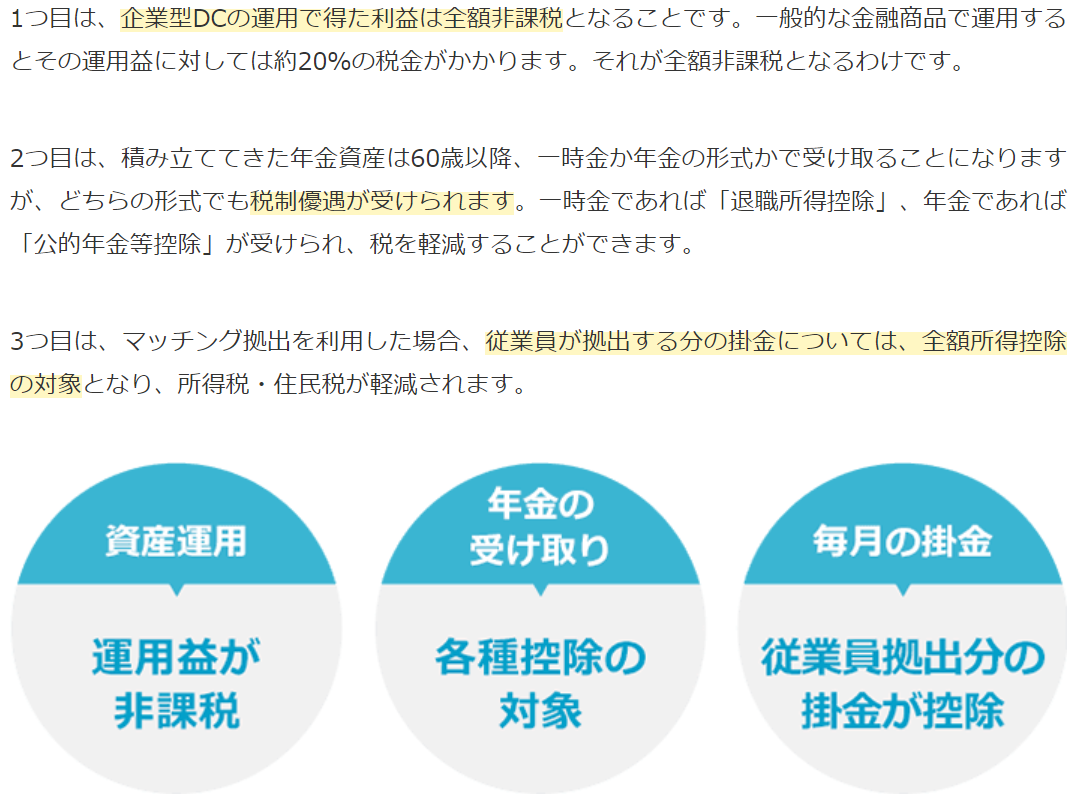

ですがNISAと同様に、運用益から引かれる約20%の税金が免除されます。

また掛け金は税金の算出給与対象から除かれるため、所得税と住民税が少なくなります。

iDeCoと違って、手数料が無料になるメリットもありますが、選択できる商品の幅が会社と提携の金融機関によって限定されているというデメリットもあります。(オルカンとかeMAXISSlimシリーズは選べない

iDeCoの手数料は大したことはないので個人的にはiDeCoの方が優秀だと思いますが誤差なので、素直に企業型確定拠出年金の運用でよいと思います。

選択する商品(投資信託)を間違えさえしなければ、また、60歳まで引き出さなくてよいお金がある方にとっては、やならい理由がない良い制度です。

- 企業が掛金を拠出し、従業員が運用する制度。(ウチは2,500円/月)

- 企業の掛金に、従業員が掛金を上乗せすることが可能。(ウチは最大25,000円/月)

- 業型確定拠出年金には3つの税制優遇措置がある。(以下参照)

企業型DC(企業型確定拠出年金)ってなあに? -制度の概要-.html

過去の無知な自分による企業型確定拠出年金の運用

積立金額:2500円/月

運用商品: ①三井住友銀行 定期預金

②ろうきん 定期預金

③分散投資コア戦略ファンド

手数料 :1.296%/年(③のみ)

制度を利用する気も全くないし、運用商品の選択もよくないです。

この内容を今現在改めて見ると落胆するポイントが3点あります。

落胆ポイント①: 積立金額 2500円/月

この2,500円/月は自動的に振り分けられる金額なので、私の拠出金額の設定はゼロです。

せっかくの税金を減らせる制度があるのに、恩恵を受ける気無し!

増税のカモにされている会社員が少しでも取り返すことができる数少ない制度なのに、、

落胆ポイント②: 制度メリットが薄い定期預金を選択

当時、投資に対して無知な私は漠然とした恐怖を持ってたので、拠出先に定期預金を選択していますが、定年まで長期で拠出するのだから、全力で株を選択するべきです。

特に確定拠出年金では投資利益に対する税金が免除されるので、その恩恵を放棄していることになります。

三井住友とろうきんに分けているのも謎です。何も考えていない証拠です。

落胆ポイント③: 手数料激高の投資信託を選択

選んでいる投資信託(分散投資コア戦略ファンド)は、手数料が高すぎです。

今なら手数料を見た時点で即、候補から外します。

手数料は年率で表され、その時の保有額に対して年率を掛けた額になります。

手数料が1%だと100万保有で1万、1000万保有で10万が手数料、

手数料が0.2%だと100万保有で2000円、1000万保有で2万が手数料になります。

これが毎年発生しますので、トータルでは結構な額になります。

私の場合25,000円/月で運用するので、30万/年となり、20年後は元本だけで600万です。仮に今まで運用していた投資信託の手数料1.296%で計算すると年間8万弱の手数料になります。

一方で、eMAXIS Slim全世界を例に挙げると手数料は0.1144%なので、およそ7,000円弱です。かなり違いますね。

新たに企業型確定拠出年金を見直した内容

運用金額

運用金額は拠出可能最大額の25,000円/月です。

貯金するくらいなら、拠出べきと考えますので最大額で設定しました。

運用商品

企業型確定拠出年金は商品選びが厄介でした。

iDeCo(個人型確定拠出年金)であれば、何も考えずにeMAXIS slim全世界/全米や楽天VI/VTI等の投資信託に拠出で良いのですが、企業型確定拠出年金は運用商品が限られます。

私が所属する会社では、運用商品の設定は全19種だけです。元本保証型商品として定期預金が2種類、保険商品が1種類、元本保証型以外の商品として投資信託が16種類、しかも投資信託は全て見たことがない商品でした。

私は株式で運用するので、元本保証型の定期預金や保険商品ではなく、全く知らない投資信託から選択することになります。

投資信託を選ぶ際に最低限、確認すべき点は下記2点です。

- 手数料は十分に安いか

- 投資信託のベンチマーク先が全世界/全米インデックスか

企業型確定拠出年金では、手数料が高いぼったくり商品が多いと思われますが、その中でも安いものを選びます。

手数料が安く、全世界インデックス、全米インデックスに準ずる投資信託を選ぶと以下の商品だけが残りました。

三井住友DC海外株式インデックスファンドS(手数料:0.1728%/年)

主として日本を除く海外主要国の株式への投資を行い、年金運用における代表的指数であるMSCI-KOKUSAI指数(ヘッジなし、円ベース)と連動する投資成果を目指す。(※会社資料より抜粋 )

手数料はeMAXIM slim等には劣りますが許容範囲です。

また、MSCI-KOKUSAI指数と連動と記載があります。

これはeMAXIM slimがベンチマークとしている指数ですね。

eMAXIS Slim先進国株式インデックスと全く同じ指標を扱っていることがわかります。

全世界や全米とは異なりますが、楽天買い付けランキング商品と同じベンチマーク先で、手数料も悪くないです。これに100%投資しても全く悪くないですね。

最終的に私が選んだ運用商品

当然、アメリカには投資したいです。そして、どの国が成長しても没落しても問題ない全世界株式も当然投資したいですが、先進国に限る株式というのは中途半端に感じましたので、全世界株式と類似パフォーマンスを出せるよう考えました。

三井住友DC海外株式インデックスファンドS

手数料 :0.1728%/年

ベンチマーク:MSCI-KOKUSAIインデックス

保有率 :87%

DC新興国株式インデックスオープン

手数料 :0.6264%/年

ベンチマーク:MSCI-エマージング・マーケット・インデックス

保有率 :13%

これは選べる商品の中で、eMAXIS Slim全世界株式(除く日本)を自分で構成しています。

eMAXIS Slim全世界株式(除く日本)は以下の構成で作られています。

「MSCI-KOKUSAIインデックス(先進国)」が86.7%、「MSCI-エマージング・マーケット・インデックス(新興国)」が13.3% とあります。

選択できる運用商品には、「MSCI-KOKUSAIインデックス」をベンチマークした商品だけでなく、「MSCI-エマージング・マーケット・インデックス」をベンチマークした商品がありましたので、これらを上記構成比率で購入すれば、eMAXIS Slim全世界株式(除く日本)の出来上がりです。

不満点が2点ありますが、これらは妥協します。

- MSCI-KOKUSAIインデックス(先進国)とMSCI-エマージング・マーケット・インデックス(新興国)の構成比率は変動する為、定期的に自分で比率を確認する必要がある。

- MSCI-エマージング・マーケット・インデックス(新興国)をベンチマークとしている商品の手数料が高い。

まとめ

同じ価値観の同じ人間でも知識があるとないでは大きく判断が異なります。

無知というのは本当に怖ろしいですね。

企業型確定拠出年金は運用商品が制限されるので、商品選択も難しいですが、世間で優良と言われる投資信託が優良と言われる理由を把握しておけば、目的に沿った運用商品を選択することができると思います。

将来的な資産増を目指して、この辺りは出来る限り早い段階で整理するのが良いと思います。

以上です。ありがとうございました。