こんにちは。育太郎(@sodatetaro) です。

コツコツお金を育てることが趣味で、毎月20万程をインデックス投資に注いでいます。

ある程度お金が貯めて、仕事とか人間関係で嫌な時は「嫌だ!」と言えるサラリーマンになることが目標です。

さて、皆さまはつみたてNISAのシュミレーションをしたことがあるでしょうか?

金融庁や各証券会社が出しているシュミレーターを使用することが多いと思います。

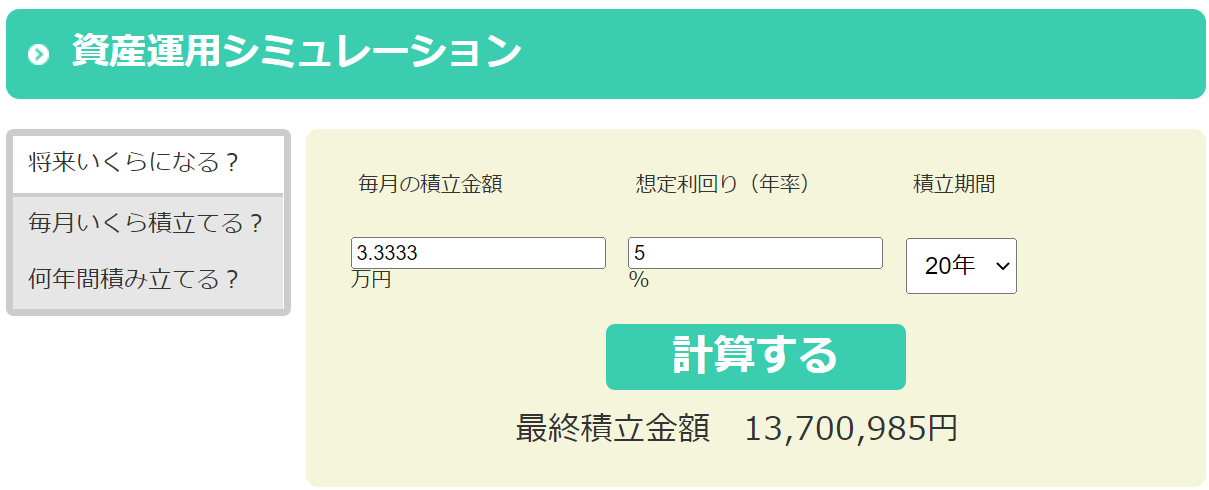

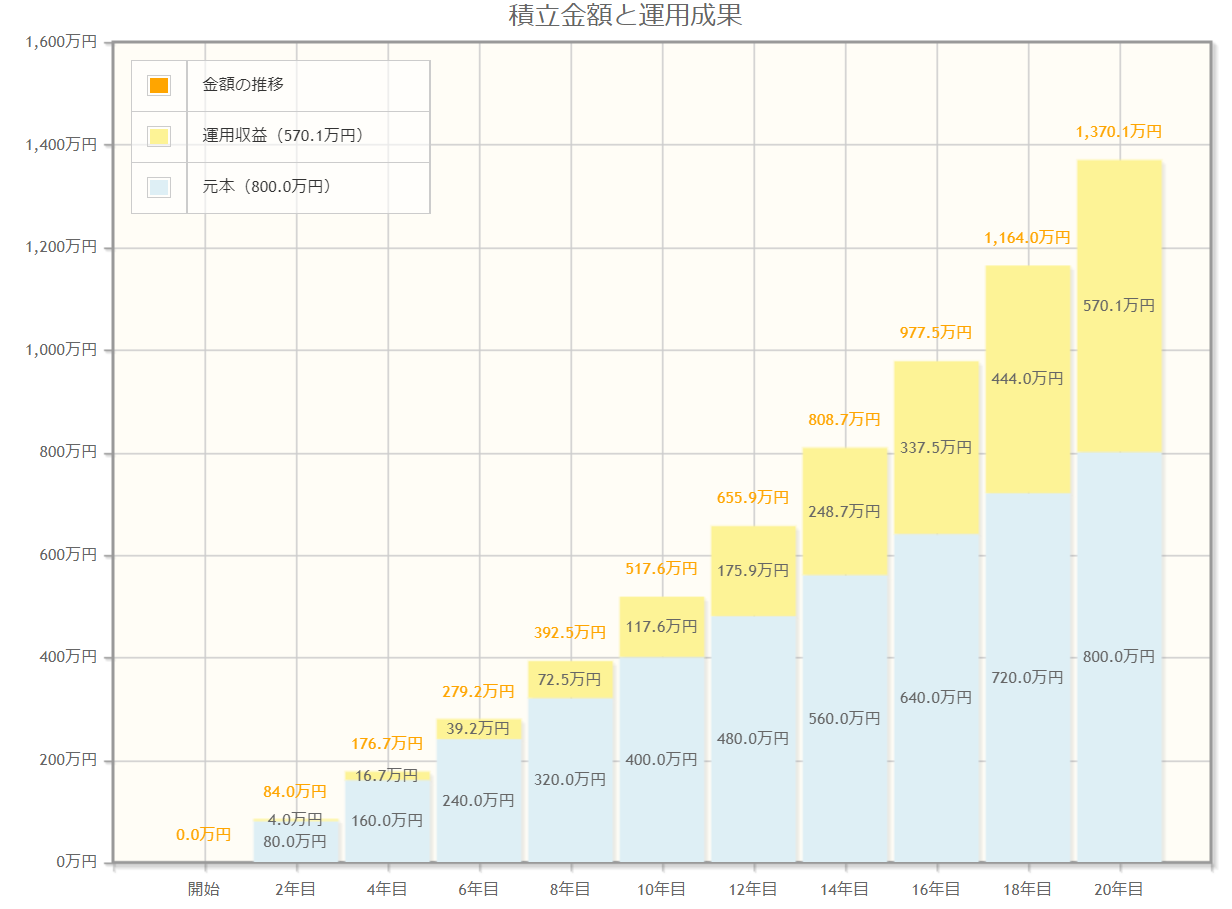

このグラフは金融庁のシュミレーターを使用して、毎月33,333円を20年間(利回り5%)で積み立てした場合の資産推移です。

この結果は、積み立てた元本が800万に対して、最終資産額が1370万です。

元本から570万も増えてる!

立派な数字だね!

つみたてNISAすごい!

と言いたくなりますが、、

実はこのシュミレーションは間違いです。

つみたてNISAはもっとすごいんです。

この記事では、つみたてNISAの正しいシュミレーション方法を紹介します。

つみたてNISAとは?

まずは、つみたてNISAの内容を再確認しましょう。

よく「つみたてNISA」に投資するという人がいますが、つみたてNISAは投資先ではなく、国が設けた制度です。

金融庁の説明を簡単にまとめてみました。↓

| ①利用対象 | 20歳以上 |

| ②非課税対象 | 投資信託の運用利益 |

| ③口座開設数 | 1人1口座 |

| ④非課税投資枠 | 年間40万円(毎月33,333円) |

| ⑤非課税期間 | 積み立てた年から20年間(※) |

| ⑥投資期間 | 2018年~2042年 |

| ⑦対象商品 | 金融庁が選定した優良投信のみ |

※部がつみたてNISAのシュミレーションをややこしてくしています。

後述でわかりやすく解説します。

通常、株式投資の運用利益に対しては、20.315%の税金が発生します。

100万円の利益に対しては20.315万円の税金、

500万円の利益に対しては101.575万円の税金、

1000万円の利益に対しては203.15万円の税金が発生します。

つみたてNISAで運用すると、これらの税金が全額非課税扱いとなります。(素晴らしい!

運用利益への税金(約20%)の支払い不要!

以上を踏まえて、冒頭のシュミレーションをもう一度、見てみましょう。

毎年40万円(毎月33,333円)を最長非課税期間である20年間で運用しています。

え?何か間違えてる? って感じですよね?

それでは、実際の運用を具体的にシュミレーションして比較しましょう。

つみたてNISAを具体的にシュミレーション

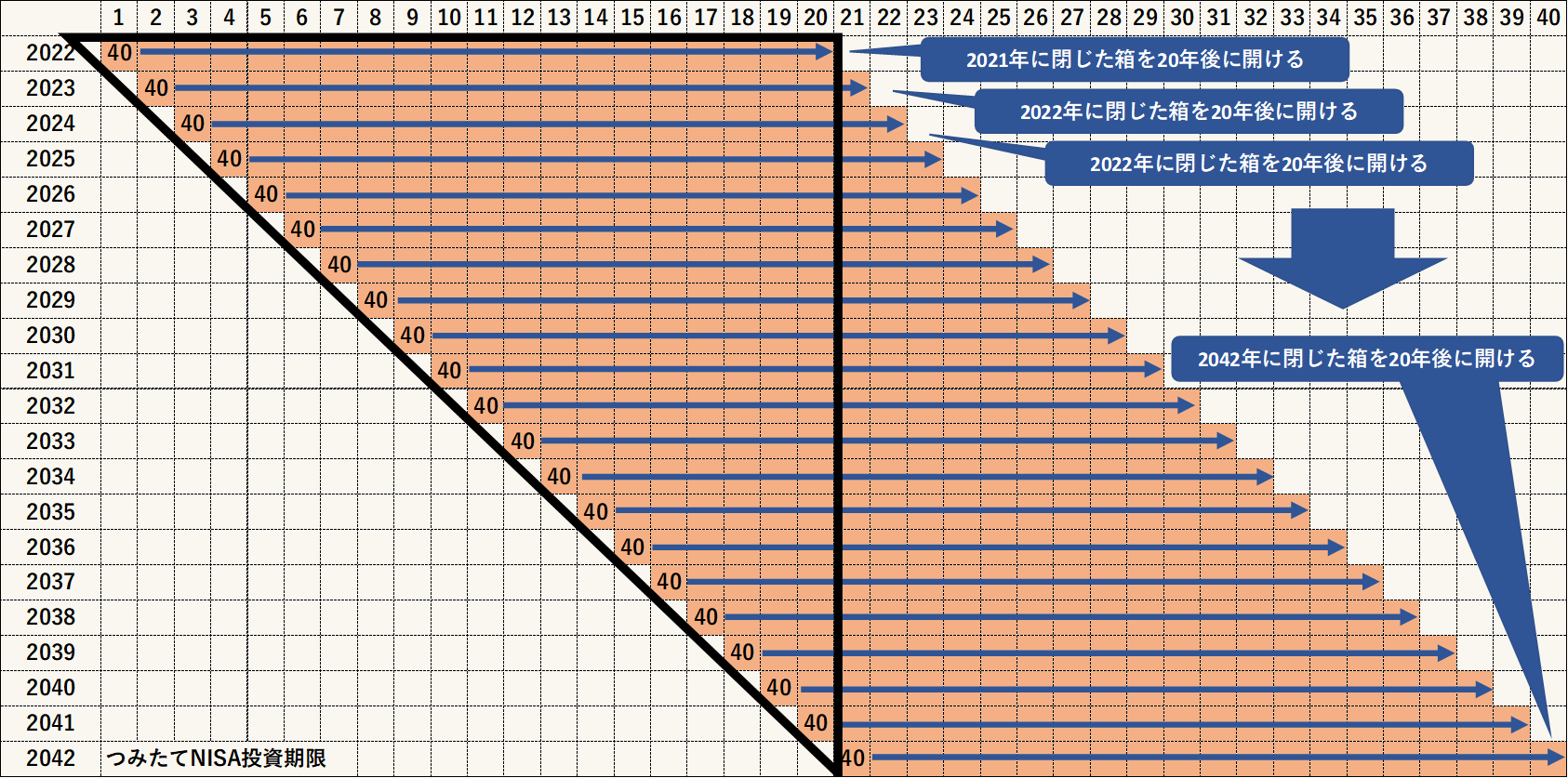

つみたてNISAでは、毎年40万円を詰めることができる非課税の箱が設定されます。

2022年は、2022年の非課税枠として40万円分が入る箱があります。

この箱は2022年12月に閉じてしまい、以降は箱にお金を入れることはできません。

2022年の箱が閉ざされると、新たに2023年の箱にお金を詰めることができます。

途中で開けて取り出すこともできますが、非課税で運用できる最大期間である20年後に箱を開けることが最も効率的な運用になります。

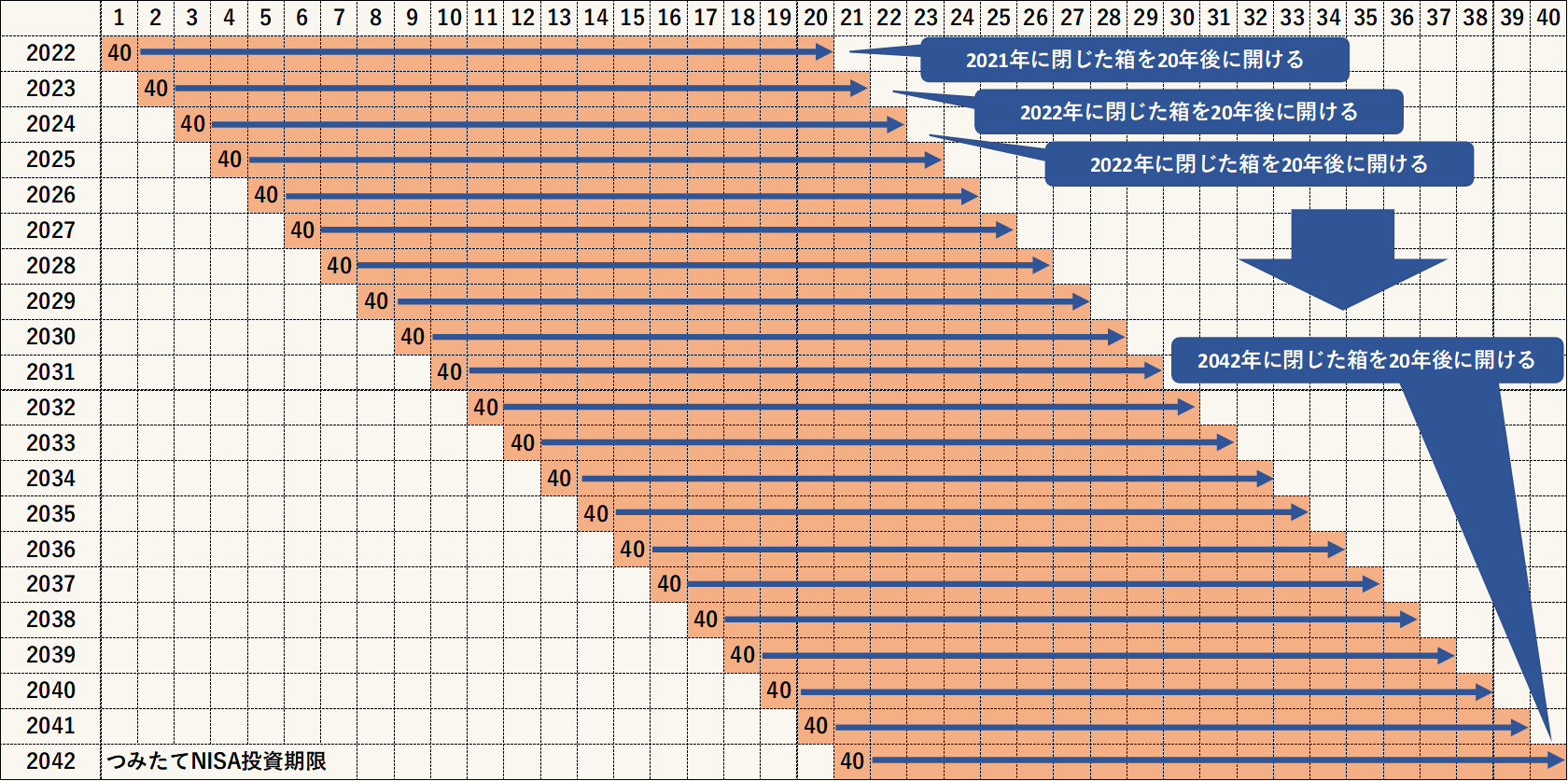

2024年も2025年もそれ以降も、つみたてNISAの投資可能期間である2042年まで同じことの繰り返しです。

2022年に閉じた箱を20年後の2041年に開ける、

2023年に閉じた箱を20年後の2042年に開ける、

2024年に閉じた箱を20年後の2043年に開ける、

、、、という順番で2041年以降は毎年、非課税運用期間20年を経過した箱を開けていきます。

これを表にすると、以下のように表すことができます。

これを、冒頭のシュミレーションと比較していきます。

つみたてNISAの本当の実力

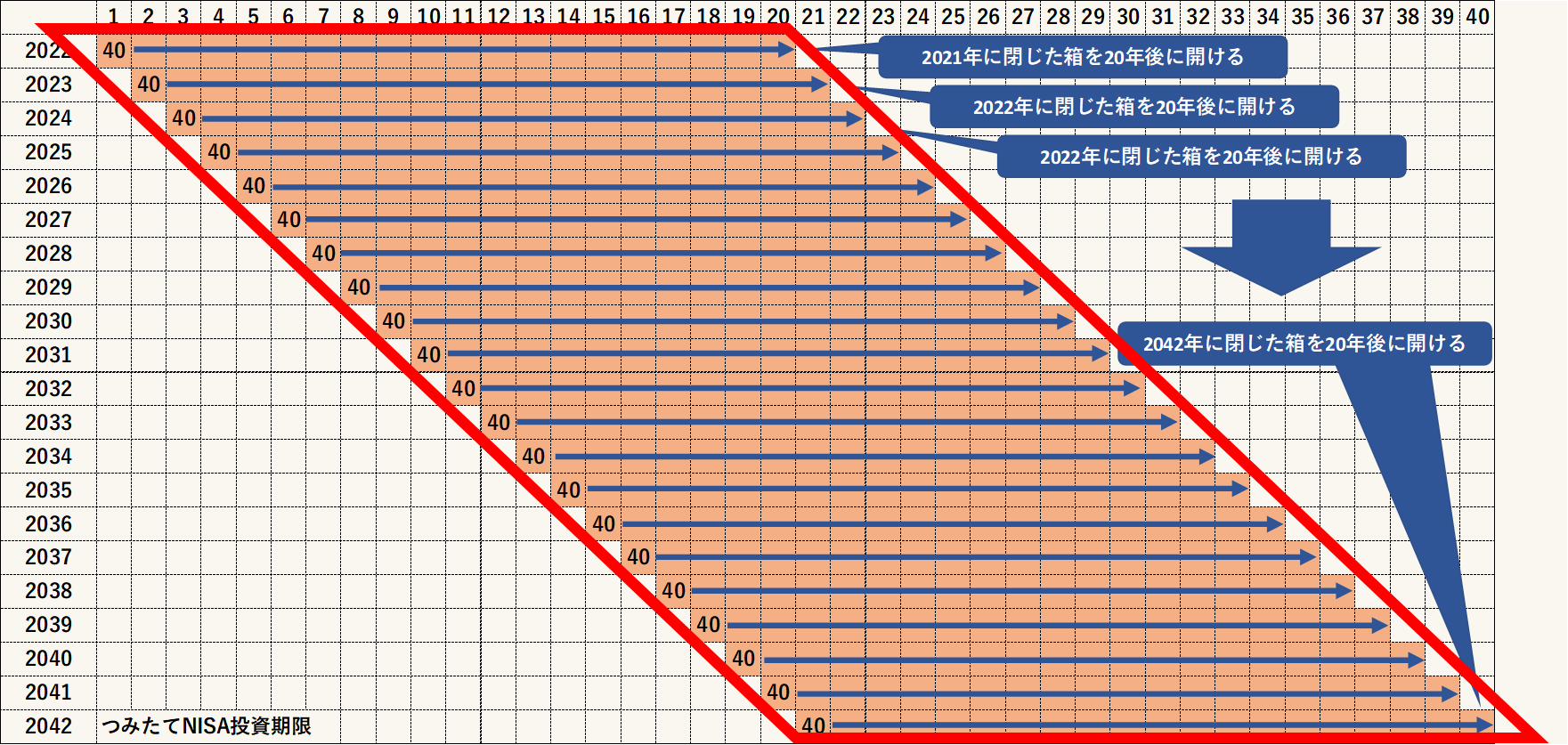

間違えているシュミレーション

冒頭のシュミレーションです。(何度も載せてすみません

さきほどの表ではどの部分を表してるかというと、

実は黒枠の範囲でしか算出されてません。

オレンジの部分が非課税の運用期間になりますので、

非課税の運用が本来の半分程しか反映されていないことがわかります。

20年間の運用ができているのは2021年の40万だけです。

2022年の40万は19年、2023年の40万は18年、2040年の運用に至ってはたった1年しか運用できていません。

冒頭のシュミレーションは「つみたてNISAで運用を開始してから20年後の資産状況」としては正しいですが、つみたてNISAの効果は半分しか反映されていないことがわかります。

正しいシュミレーション

全ての非課税運用を含めたシュミレーションをしていきましょう。

つまり赤枠の部分を全て計算する必要があります。

実際に金額を計算してみましょう。

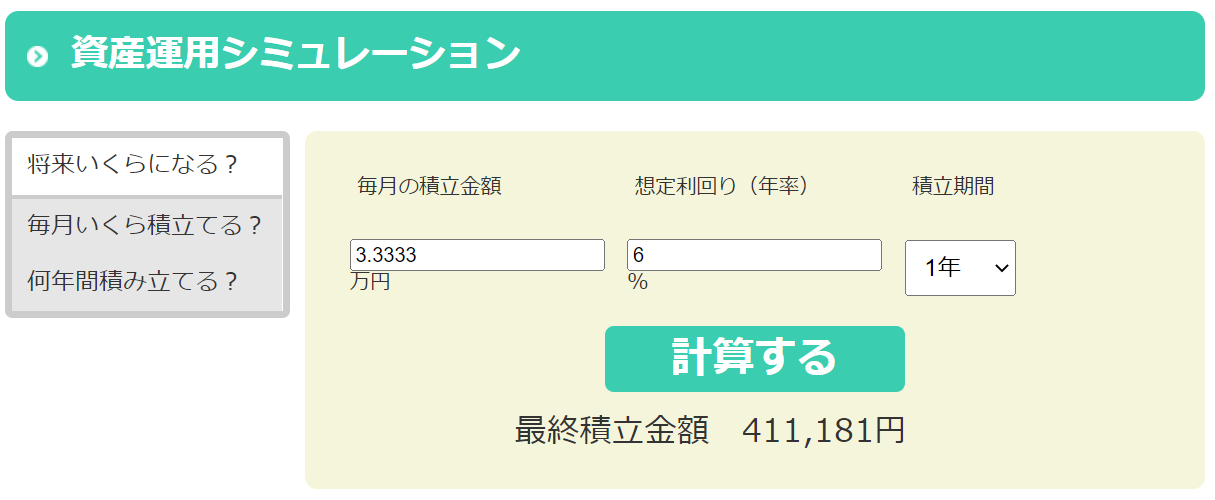

先ほどのシュミレーションで一括計算はできないので、まずは2022年の40万の運用について考えます。

2022年は毎月33,333円(40万/年)を積立をしていますので、以下となります。

その後は、残りの非課税期間の間(19年)放置します。

2021年に投資したした40万は年率6%で運用すると19年後には約124万(1,244,069=411,181×(1.06)^19)になります。

つみたてNISAは2042年まで投資可能なので、これを21回繰り返すことになります。

124万 ✖ 21回 となりますので、

つみたてNISAによるトータルの運用額は2600万overとなります。(素敵!

そして更に、

本来は損益収支である約1760万に対して約20%(約350万)の税金が発生しますが、これが免除されます。

老後2000万問題は、これだけで無事解決!

これがつみたてNISAの正しいシュミレーションです。

誤解を与える金融庁の説明について

金融庁のHPには以下の記載がありました。

この記述がつみたてNISAをややこしてくしています。

非課税投資枠が20年で最大800万

ってことは、その後はNISAで投資できないの?

そう思うのが普通だよね。でも違うんだ。

これは、リアルタイムで運用している期間と金額が決まっているということなんだよ。

????

さきほどの表をもう一度、見てみましょう。

ちょうど、黒三角枠が20年間で800万運用している部分になります。

その後、21年目になるとどうなるでしょう?

20年経過した2022年の箱が開くことで40万分の非課税運用が終了して、新たに2042年の箱が開いて40万の非課税枠が追加されます。

つまり、リアルタイムで運用できる非課税枠は最大800万ですが、つみたてNISAの制度が続く限り、毎年新たに40万の非課税枠が付与されるのです。

現在のつみたてNISAは2042年までとなっていますが、延長が検討されています。

今の若い方々のためにも是非とも延長に踏み切ってほしいものです。

まとめ

今回は、つみたてNISAの正しいシュミレーション方法をまとめました。

つみたてNISAだけで2600万の資産を築けることがわかります。

老後2000万問題を解決するだけなら、つみたてNISAだけで補える計算になります。

今回は、全世界株式の過去実績より年率5%で算出しています。

あくまで株式投資なので年率は2%かもしれないし、マイナスかもしれないし、10%かもしれません。

先のことは誰にもわかりませんので、あくまで自己責任でご判断いただけますと幸いです。

皆様の投資生活がよりよいものになりますように。

以上です。ありがとうございました。